Koncernredovisning enligt förvärvsmetoden

Moderföretaget i en koncern skall för varje räkenskapsår upprätta en koncernredovisning för koncernföretagen som om de tillsammans var en enhet.

Ett moderbolag behöver dock inte upprätta koncernredovisning om moderföretaget och dess samtliga dotterföretag omfattas av en koncernredovisning upprättad och reviderad enligt lagstiftning som har tillkommit i enlighet med Europeiska gemenskapernas direktiv (83/349/EEG) eller på likvärdigt sätt av ett överordnat moderföretag eller om koncernen är att anse som en mindre koncern. En mindre koncern är en koncern där inga andelar eller skuldebrev hos samtliga företag i koncernen handlas på en reglerad marknad och inte är en större koncern. En större koncern är en koncern som uppfyller mer än ett av följande tre krav:

* medelantalet anställda i koncernen har under vart och ett av de två senaste räkenskapsåren uppgått till mer än 50.

* koncernföretagens redovisade balansomslutning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 40 miljoner kronor.

* koncernföretagens redovisade nettoomsättning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 80 miljoner kronor.

När en koncernredovisning upprättas skall alla dotterföretag upprätta sin redovisning enligt samma redovisningsprinciper som används av moderföretaget och dotterföretagens redovisningsperiod skall vara samma som moderföretagets räkenskapsår.

En koncernredovisning skall innehålla förvaltningsberättelse, koncernresultaträkning, koncernbalansräkning, kassaflödesanalys för koncernen och noter. I koncernresultaträkningen och koncernbalansräkningen skall minoritetsintresset specificeras. I koncernresultaträkningen och koncernbalansräkningen skall det interna aktieinnehavet elimineras, internförsäljningen skall elimineras och eventuella internvinster skall elimineras. Kassaflödesanalysen för koncernen upprättas utifrån koncernbalansräkningen och koncernresultaträkningen.

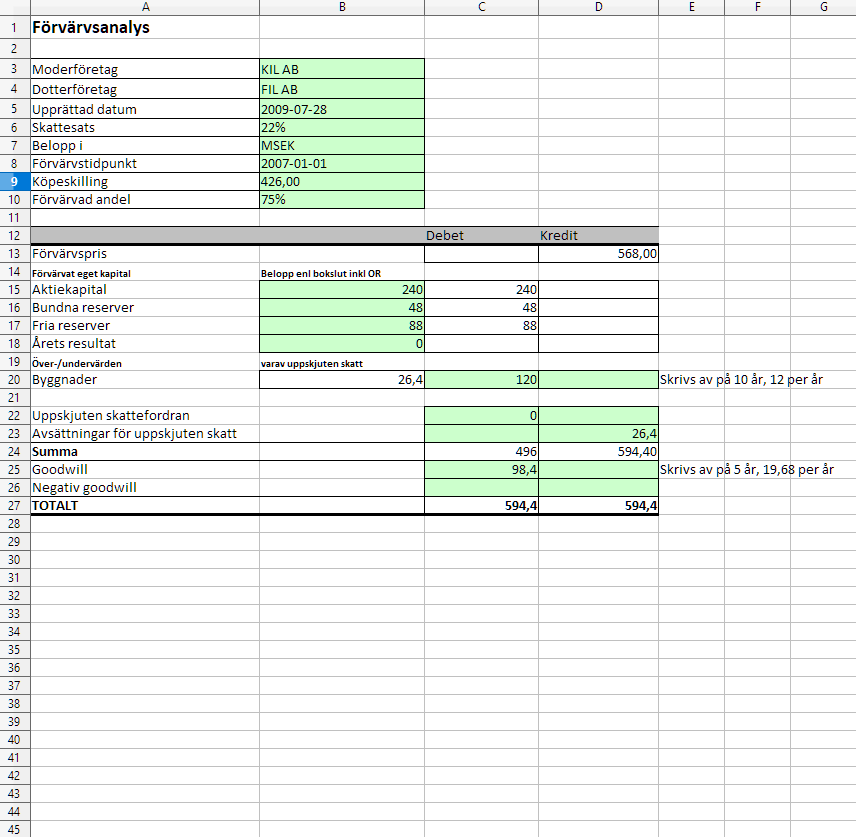

När ett dotterföretag förvärvas upprättas en förvärvsanalys för att identifiera eventuella övervärden eller undervärden och goodwill.

Den här mallen för koncernredovisning innehåller en förvärvsanalys, en koncernbalansräkning och kostnadsslagsindelad respektive funktionsindelad koncernresultaträkning.

Så använder du Koncernredovisning enligt förvärvsmetoden

Använd mallen som ett praktiskt underlag när du vill arbeta strukturerat och spara tid. Börja med att ladda ner dokumentet och fyll sedan i uppgifter steg för steg utifrån din situation.

Mallen är extra relevant för områden som Bokslut, Excel, Rapporter. Anpassa formuleringar och villkor så att dokumentet passar dina behov innan du delar eller skriver under.

- Kontrollera att namn, datum och avtalsdelar är korrekta.

- Uppdatera texten så att den matchar ditt aktuella ärende.

- Spara en egen kopia för framtida uppföljning.

Koncernredovisning enligt förvärvsmetoden - användning och tips

Söker du efter koncernredovisning eliminering exempel? Här hittar du en gratis mall som är enkel att ladda ner, anpassa och använda direkt i praktiken.

Den passar även dig som letar efter koncernredovisning och behöver ett tydligt underlag med korrekt struktur.

Gå igenom texten innan användning, justera innehållet efter din situation och spara en uppdaterad version för framtida behov.

Vanliga frågor om Koncernredovisning enligt förvärvsmetoden

Kan jag redigera mallen? Ja, du kan redigera innehållet så att det passar dina uppgifter och krav.

Är mallen gratis att ladda ner? Ja, nedladdningen är kostnadsfri och du hittar filen under sektionen Nedladdningar.