Stiftelseurkund vid kontantbildning/apportbildning - gratis mall, tips, regler och instruktioner

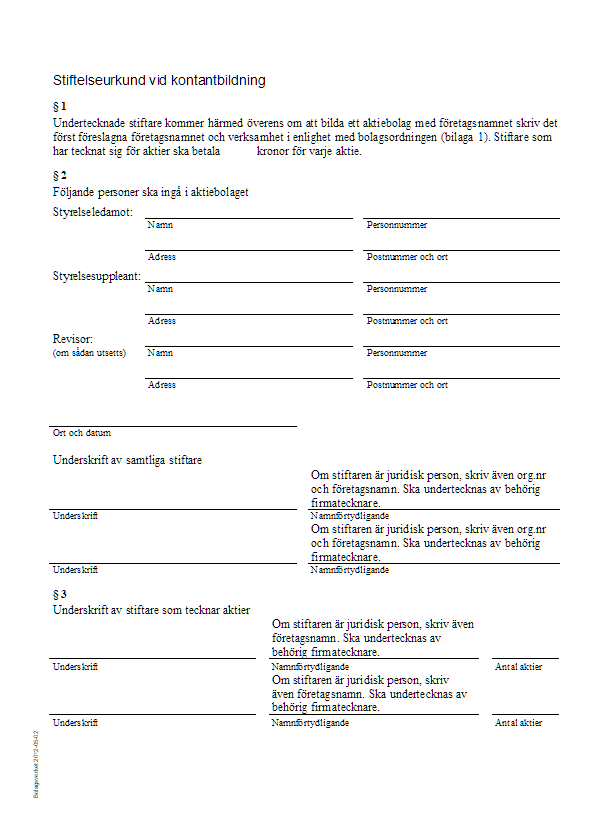

Stiftelseurkund vid kontantbildning och/eller apportbildning är en gratis mall som förklarar bildandet av ett aktiebolag. Ett aktiebolag anses vara bildat när samtliga stiftare har undertecknat stiftelseurkunden.

Stiftelseurkund vid kontantbildning och/eller apportbildning är en gratis mall som förklarar bildandet av ett aktiebolag. Ett aktiebolag anses vara bildat när samtliga stiftare har undertecknat stiftelseurkunden.

För att bilda ett aktiebolag krävs det enligt kapitel 2 i aktiebolagslagen (2005:551) att följande åtgärder har vidtagits:

Åtgärder som skall vidtas vid bolagsbildningen

3 § Vid bolagsbildningen skall följande åtgärder vidtas:

1. Stiftarna skall upprätta ett utkast till en stiftelseurkund enligt bestämmelserna i 5-10 §§.

2. En eller flera bland stiftarna skall teckna sig för samtliga aktier i bolaget enligt bestämmelserna i 12 §.

3. Aktierna skall betalas enligt bestämmelserna i 15-19 §§.

4. Stiftarna skall färdigställa, datera och underteckna stiftelseurkunden.

5. Styrelsen skall anmäla bolaget för registrering enligt bestämmelserna i 22 och 23 §§.

När bolaget anses bildat

4 § Bolaget anses bildat när stiftelseurkunden har undertecknats av samtliga stiftare.

Av 24 och 25 §§ framgår att frågan om bolagsbildning faller om registrering inte sker inom viss tid och att bolaget får rättshandlingsförmåga först i och med registreringen av bolaget.

När stiftelseurkunden har undertecknats skall styrelsen inom sex månader anmäla aktiebolaget för registrering i aktiebolagsregistret, detta register förs av Bolagsverket. För att kunna bilda ett aktiebolag krävs dessutom att aktier uppgående till minsta gräns för aktiekapital har tecknats, att alla tecknade aktier har betalats och att bolagsbildning skett enligt aktiebolagslagen (2005:551) och annan författning.

Vid kontantbildning måste man ha ett intyg från ett kreditinstitut som styrker att betalning för aktierna har erlagts. Betalningen för aktierna skall ske till ett konto som har öppnats för aktiebolagets räkning i en bank eller annat kreditinstitut.

Vid apportbildning måste man ha ett yttrande från revisor gällande apportegendomen. En revisor skall lämna ett skriftligt och undertecknat yttrande om att apportegendom tillförts aktiebolaget, att apportegendomen är till nytta för bolaget och att värdet av apportegendomen inte tagits upp till ett högre värde än verkligt värde.

Till en stiftelseurkund skall även en bolagsordning upprättas för aktiebolaget. Vid kontantbildning skall stiftelseurkunden, bolagsordningen och ett intyget från ett kreditinstitut om aktiernas betalning skickas till Bolagsverket. Vid apportbildning skall stiftelseurkunden, bolagsordningen och yttrandet från revisor om apportegendom skickas till Bolagsverket.

En stiftelseurkund skall enligt kapitel 2 i aktiebolagslagen (2005:551) innehålla följande:

Stiftelseurkundens innehåll

5 § I stiftelseurkunden ska stiftarna ange

1. hur mycket som ska betalas för varje aktie (teckningskursen), och

2. fullständigt namn, personnummer eller, om sådant saknas, födelsedatum och postadress för styrelseledamot och, i förekommande fall, revisor, styrelsesuppleant, revisorssuppleant och lekmannarevisor. Om revisorn är ett registrerat revisionsbolag, ska bolagets organisationsnummer eller något annat identifieringsnummer anges.

I förekommande fall ska det även anges om

1. en aktie ska kunna tecknas med rätt eller skyldighet att betala aktien med annan egendom än pengar,

2. en aktie ska kunna tecknas med rätt eller skyldighet för bolaget att överta egendom mot någon annan ersättning än aktier,

3. en aktie ska kunna tecknas med andra villkor,

4. bolaget ska ersätta kostnader för bolagets bildande, och

5. någon på något annat sätt ska få särskilda rättigheter eller förmåner av bolaget.

En sådan bestämmelse som avses i andra stycket ska återges i sin helhet i stiftelseurkunden.

Teckningskursen enligt första stycket 1 får inte understiga aktiens kvotvärde. Kvotvärdet ska då beräknas på grundval av bolagsordningens uppgifter om aktiekapital och antal aktier. Om det i bolagsordningen föreskrivs ett minimikapital och ett maximikapital och ett lägsta och högsta antal aktier, ska beräkningen ske genom att det högsta angivna aktiekapitalet divideras med det högsta antalet aktier eller det lägsta angivna aktiekapitalet med det lägsta antalet aktier.

Lag (2016:431).

6 § Endast egendom som är eller kan antas bli till nytta för bolagets verksamhet kan utgöra sådan egendom som avses i 5 § andra stycket 1 och 2 (apportegendom). Med apportegendom får inte jämställas åtagande att utföra arbete eller tillhandahålla tjänst. Värdet på apportegendom får inte sättas högre än det verkliga värdet för bolaget.

7 § Stiftelseurkunden skall innehålla en redogörelse för de omständigheter som kan vara av betydelse för bedömningen av de bestämmelser som avses i 5 § andra stycket och för bedömningen av värdet på apportegendom. Av redogörelsen skall framgå hur värdet på apportegendomen har bestämts och vilka rättsliga och ekonomiska synpunkter som har beaktats vid värderingen.

Följande uppgifter skall anges särskilt:

1. namn, person- eller organisationsnummer och hemvist beträffande den som avses med en bestämmelse,

2. det värde som apportegendomen beräknas komma att tas upp till i balansräkningen, och

3. antalet aktier i bolaget eller annan ersättning som skall lämnas för apportegendomen.

8 § Stiftelseurkunden skall innehålla uppgift om det högsta beräknade beloppet av de kostnader för bolagets bildande som enligt stiftelseurkunden skall betalas av bolaget. Om det inte uppkommer andra kostnader för bolagets bildande än allmänna avgifter och sedvanliga kostnader för upprättandet av stiftelseurkunden och liknande arbete, behöver dock uppgift om kostnaderna inte lämnas.

I fråga om publika aktiebolag gäller 28 §.

9 § Om ett skriftligt avtal har upprättats rörande en sådan bestämmelse som avses i 5 § andra stycket, skall avtalet eller en kopia av avtalet fogas till stiftelseurkunden eller i stiftelseurkunden göras en hänvisning till avtalet med uppgift om var det finns tillgängligt för aktietecknarna. Innehållet i ett muntligt avtal skall i sin helhet tas upp i stiftelseurkunden.

När en rörelse tillskjuts eller övertas, skall vad som sägs i första stycket om skriftliga avtal gälla även balans- och resultaträkningar för rörelsen under rörelsens senaste två räkenskapsår. I stiftelseurkunden skall det lämnas en upplysning om rörelsens resultat under tiden därefter. Om balans- och resultaträkningar inte har upprättats för rörelsen, skall det i stiftelseurkunden lämnas en upplysning om rörelsens resultat under de nämnda räkenskapsåren.

10 § Stiftelseurkunden skall innehålla en bolagsordning.

Bestämmelser om bolagsordningens innehåll finns i 3 kap.

Verkan av att apportbestämmelser m.m. har redovisats på felaktigt sätt

11 § Om 5 § tredje stycket eller 7 eller 9 § inte har iakttagits beträffande en viss bestämmelse i stiftelseurkunden, är bestämmelsen utan verkan mot bolaget.

Här kan du ladda ned tre olika versioner av en stiftelseurkund beroende på om aktiebolaget skall bildas med likvida medel, apportegendom eller både och.

Etiketter för denna mall: » aktiebolag » aktier » bolagsbildning » revision » word

Utvalda mallar

Gåvobrev (140 749)Arvskifte (92 849)

Testamente (51 612)

Bouppteckning (38 771)

Samboavtal (38 543)

Äktenskapsförord (25 662)

Anställningsavtal (23 549)